Содержание:

- Финансовый план. Зачем он нужен

- Основные проблемы

- Пути реализации, упражнения для ЛФП

- Лайфхаки для ЛФП

- Ваш простой первый план

- Шаблон Персонального бюджета для EXCEL скачать

- Шаблон Финансового плана для семьи EXCEL скачать

- "Заплати сначала себе" + "Завтра сберегу больше"

- Три конверта или "правило 50/30/30 процентов"

- 4 конверта

- 5 (6) конвертов (кувшинов)

- Целевой план

- Калькулятор временной стоимости денег

- ЛФП, расчет Пассивного дохода скачать EXCEL файл

Финансовый план. Зачем он нужен и как его составить

Более половины жителей России не ведут письменного учета доходов и расходов семейного бюджета, почти каждому десятому точно неизвестно, сколько денег поступило и будет потрачено в течение месяца.

Финансовый план - это долгосрочный прогноз финансовых потоков, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Часто считают, что финансовый план нужен, чтобы тратить меньше. На самом деле он нужен, чтобы за те же деньги получать больше.

Финансовый план - это долгосрочный прогноз финансовых потоков, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Часто считают, что финансовый план нужен, чтобы тратить меньше. На самом деле он нужен, чтобы за те же деньги получать больше.

Финансовый план может быть личным или семейным, подходы одинаковые.

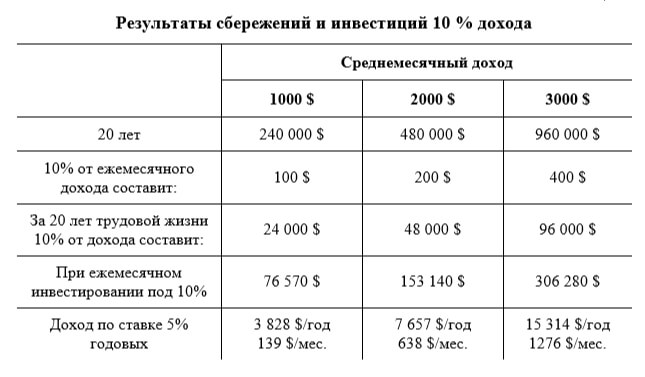

Общий доход за всю трудовую деятельность

Какая сумма накопится при сбережении 10% от дохода за 20 лет?

Области личных финансов включают в себя

- Доход

- Расходы

- Экономия

а) тратить меньше, чем зарабатывать

б) зарабатывать больше, чем тратишь (обратите внимание, что это не одно и то же) - Инвестирование (не обязательно)

- Страхование (не обязательно)

Основные проблемы при достижении личных/семейных целей

- Негативные убеждения

- Нехватка времени

- Нет сил

- Неуверенность в себе и своих силах

- Неумение следить за своими доходами и расходами

- Нет пошагового личного плана

Пишите (желательно на бумаге) свой сценарий, ставьте цели, смело идите к ним, своим уникальным путем

Цели в процессе жизни меняются, и это нормально! Обновляйте цели.

Главное, начать и все у Вас получится!

Статьи в тему:

Как правильно ставить финансовые цели, чтобы их достижение было неизбежным

Этапы и стоимость работ по услуге "Личный финансовый план" (ЛФП)

Пути реализации ЛФП

- Визуализируйте

- Составьте пошаговый план достижения цели

- Ведите Дневник успеха

- Выработайте привычку, которая необходима для достижения цели

- Встречайтесь и общайтесь с людьми, которые уже достигли таких целей

Упражнения для ЛФП

- Составьте список своих целей

- Вычеркните из списка второстепенное

- Сформулируйте конкретную денежную цель со сроками

- Укажите причину, для чего Вы это хотите

- Запишите, что станет возможным при достижении Вашей цели

Лайфхаки для ЛФП

- Записывайте цели и смотрите на них еженедельно в программах (фото, фотообои, дневники, стикеры, придумайте свое)

- Подводите итоги – чтобы знать, на сколько вы стали ближе к цели

- Хвалите себя и награждайте – мозгу надо понимать, что есть польза

- Сравнивайте исключительно с собой в прошлом – неделю назад, год назад

- Не сравнивайте себя с другими – это утопия. Всегда будут люди красивее, богаче, успешнее

Как достичь цели точно и в срок

- Не ешь слона целиком

- Разрежь слона на кусочки и каждый день/неделю/месяц/год съедай по кусочку

- Убедись, что "доел слона"

Анализ целей по S.M.A.R.T.

S (Specific) – конкретные

M (Measurable) – измеримые

A (Achievable) – достижимые

R (Relevant) – актуальные

T (Time-bond) – ограниченные по времени

Например, хочу стать богатым — это плохая цель. Непонятно, сколько денег и для чего вам для это надо.

Ваш простой первый финансовый план

1. Одна цель.2. Короткий срок.

3. Посильные взносы.

4. Автоматизация (желательно).

5. Простой инструмент (портфель), например вклад.

Статьи в тему:

Как и в чем вести расходы и доходы?

Шаблон Персонального бюджета для Excel скачать

.png "Шаблон персонального бюджета в EXCEL с нулевой суммой скачать")

Еще один прекрасный, один из лучших! шаблон

Шаблон Личный бюджет от Reddit для Excel (перевод Wakeup Bro!) скачать

Рекомендую Ютюб, Телеграм каналы этого блогера, как пользоваться таблицей - ссылка.

|

| Таблица ЛФП EXCEL скачать |

Методы составления «финансовых планов»: от простых к сложным

- "Заплати сначала себе" + "Завтра сберегу больше"

- 3 конверта или "правило 50/30/20 процентов"

- 4 конверта (по неделям)

- 5 (6) кувшинов (конвертов)

- Целевой план (сервисы «Цели» в системах РРМ)

- Полноценный план

Метод 1.

"Заплати сначала себе" + "Завтра сберегу больше"

|

"Заплати сначала себе" + "Завтра сберегу больше" |

Статья в тему:

Я живу от зарплаты до зарплаты. Как начать сберегать? Принцип «Копи больше завтра»

Другой пример принципа Save More Tomorrow — «Копи больше завтра»

Начните откладывать 3 % в месяц (это будет незаметно для бюджета и вы не почувствуете падения качества жизни), но с каждой прибавкой ежегодно увеличивайте эту цифру (в примере на 5 % каждый год):

| Год | Доходы в месяц | Откладывать каждый месяц | Будет через год |

| 2022 | 1 000 $ | 3 % | 360 $ |

| 2023 | 1 100 $ | 8 % | 1 056 $ |

| 2024 | 1 210 $ | 13 % | 1 887 $ |

| 2025 | 1 331 $ | 18 % | 2 875 $ |

| 2026 | 1 464 $ | 23 % | 4 040 $ |

| Итого: | 10 218 $ | ||

Это дальновиднее, чем откладывать столько, сколько получится. Вы не будете терять темп. Наоборот, он будет расти — медленно, небольшими шагами, но расти.

Метод 2.

Три конверта или "правило 50/30/20 процентов"

Согласно информации Investopedia одним из наиболее эффективных методов составления бюджета является "правило 50/30/20 процентов":- 50% вашего дохода уходит на оплату всех ежемесячных расходов (например: питание, счета за ЖКХ, транспорт и предметы первой необходимости);

- 30% вашего дохода идет на удовлетворение личных потребностей (например: деньги на дорогостоящие покупки, одежда, питание вне дома, салоны красоты и т. д.);

- 20% вашего дохода идет на ваше будущее. Вы можете использовать их, чтобы сохранить или инвестировать.

Метод 3.

4 конверта

Пять (шесть) кувшинов (конвертов)

Вы и Ваше семья не должны зацикливаться на жесткой экономии и делать это самоцелью, иначе жизнь потеряет свои краски!!!

Чтобы не стать Жадным Хомяком здесь важно ежемесячно Тратить и не переносить на следующий месяц 10% "пятого кувшина" (второго конверта) на удовольствия и развлечения: поход в кафе с семьей/друзьями, аттракционы и т.п.

Процесс сбережения не должен ограничивать и угнетать, хвалите себя и награждайте – мозгу надо понимать, что есть польза. Превратите этот процесс в семейную увлекательную игру со своими правилами и призами.

Метод 4.

Целевой план - это когда сберегать несколько лет

|

| Данные указаны в RUB и его доходности |

Определитесь с тем, что имеете

Доходы (то, что приносит в Ваш карман):

Зарплата, долги, кoтopыe мнe возвращают, % по депозитам, доходы от сдачи в аренду, дивиденды по акциям, купонный доход по облигaциям

и фoндам (ETF, БПИФы).

ИTOГO ДОХОДЫ _____ руб./USD

Расходы (что забирает из кармана)

Оплaтa cчeтoв, в том числе ЖКХ, расходы на автомобиль, кредиты, ипотека, долги и зaймы друзьям и коллегам.

ИTOГO OБЯЗATEЛЬCTВA ____ руб./USD

Например, если Ваши доходы 1500 $ в месяц, а расходы - 1400 $, то остаток - называется свободный денежный поток (СДП), составляет всего 100 $ в месяц. Исходя из этого нужно корректировать свои цели и сроки их достижения.

Скорость достижения цели = Цена будущая (с учетом инфляции) / Сбережения в месяц

Будущую цену можно рассчитать по Калькулятору временной стоимости денег (по ссылке):

100.000 $ сейчас - это 123.188 $ через 15 лет при расчетной годовой инфляции 1,4 %.Имея маленький СДП (как в примере выше всего 100 $ в месяц), ответьте себе на вопросы, указав возможные суммы:

1) Могу ли я уменьшить свои расходы, отказавшись от чего-то ненужного?

2) Есть ли у меня возможность дополнительного дохода?

3) Могу ли я заставить свои сбережения работать?

4) Сравните, сколько я откладываю сейчас и сколько я мог бы откладывать.

5) Укажите новые сроки достижения целей

2) Есть ли у меня возможность дополнительного дохода?

3) Могу ли я заставить свои сбережения работать?

4) Сравните, сколько я откладываю сейчас и сколько я мог бы откладывать.

5) Укажите новые сроки достижения целей

Для расчета суммы необходимых ежемесячных сбережений с учетом инфляции и доходности в рублях и долларах можете скачать EXCEL-файл и подставить свои данные

|

| Личный финансовый план EXCEL файл |

Личный финансовый план (ЛФП). Скачать образец таблицу EXCEL

Чтобы сохранить таблицу себе на устройство, кликните в меню «Файл» → «Скачать» или «Создать копию».

|

| Как сохранить EXCEL файл из Гугл таблицы |

Расчет Пассивного дохода, например, на пенсии (для некоторых в 35 лет), также доступен в этом файле (ссылка выше), третья вкладка внизу "Пассивный доход" при безрисковой ставке изъятия 3%, при которой основной капитал не уменьшается.

|

Расчет пассивного дохода EXCEL файл

Также можно скачать Личный финансовый план (ЛФП) образец таблицу EXCEL из Облака Майл.ру

Ссылка https://cloud.mail.ru/public/HaRh/Ghe4TphYo

Выводы

Ваши доходы не должны утекать сквозь пальцы

1. Много читайте, начните с моего сайта.2. Оптимизируйте свои денежные потоки и высвободите СДП (свободный денежный поток)

3. Сформируйте конверты (инвестиционный портфель)

4. Придерживайтесь Плана (дисциплина - это самое сложное)Действуйте поэтапно, эти условия я считаю обязательными:

1. Рассчитайтесь с кредитами и долгами2. Создайте финансовую подушку безопасности (фонд форс-мажор)

3. Сберегайте на свой личный, независимый от государства "пенсионный" фонд

***********************

Сколько стоит услуга по составлению специалистом персонального финансового плана кому нужен профессиональный ЛФП

Если у Вас нет ни времени, ни желания, ни дисциплины, ни опыта для самостоятельного планирования можете заказать эту услугу.

Общая стоимость ЛФП у профессионалов — от 400 до 1600 USD.

Эти вложения оправданы и могут быть выгодны для людей, у которых доход превышает 75000 RUB (3000 BYN) в месяц и нет ни времени, ни желания, ни дисциплины, ни опыта для самостоятельного планирования.

Мои услуги.

***********************

👉 Статьи в тему:

✧ Как и в чем вести расходы и доходы?

✧ Как личные Активы превращаются в «токсичные» Пассивы и не дают вам разбогатеть?

✧ Как уменьшить расходы на автомобиль?

✧ Как экономить семейный бюджет, нестройные советы

Обо мне

Yuri Kawalenjaспециалист по финансовому планированию,personal financial planner (PFP)***

Yuri Kawalenjaспециалист по финансовому планированию,personal financial planner (PFP)***

Yuri Kawalenja

специалист по финансовому планированию,

personal financial planner (PFP)

***

Мои услуги

finsovetnikminsk@gmail.com эл. почта