Вы можете самостоятельно составить свой Личный финансовый план пошаговый план — руководство к действию.

Но, если хотите заказать услугу по составлению Личного или семейного финансового плана у профессионала, то можете связаться со мной.

О вашем личном финансовом плане

Скачать Личный финансовый план ЛФП образец в .pdf. (ссылка на Яндекс Диск) Download the Personal financial plan sample

Сколько стоит и кому нужно индивидуальное финансовое, налоговое, наследственное и иное планирование?

Я работаю официально, онлайн по всему миру.

Продолжительность – 10-40 часов, соответственно общая стоимость Личного финансового плана (ЛФП) от 400 USD до 1600 USD.

Эти вложения оправданы и могут быть выгодны для людей, у которых доход превышает 75000 RUB (3000 BYN) в месяц и нет ни времени, ни дисциплины, ни опыта для самостоятельного планирования.

Этапы и стоимость работ по услуге "Личный финансовый план" (ЛФП) подробнее...

Yuri Kawalenja, специалист по финансовому планированию, |

2. Ваша текущая ситуация

Ваши цели и потребности:

В результате анкетирования мы выяснили

.jpg)

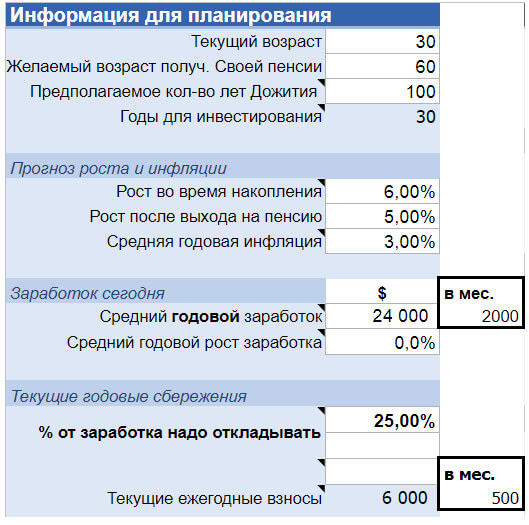

2.1. Вы - молодая семья: Дима и Маша с 6-летней дочкой. Обоим по 30 лет, по профессии IT-специалисты с ежемесячной стабильной зарплатой около 2 000 $, что эквивалентно 114 000 ₽ у каждого.

2.2 Есть общие семейные сбережения и инвестиции на общую сумму 40 084 $ (эквивалент 2 284 791 RUB).

Часть из этих средств хранится в качестве криптовалюты на «горячем» кошельке криптобиржи.

2.3. Кроме этого, у вас есть прочие активы (квартира, в которой вы живете, автомобиль, дача) примерно на 260 000 $ (эквивалент 14 820 000 RUB).

2.4 Ваши обязательства (долги по кредитам, ипотека) составляют примерно 72 500 $, что эквивалентно 4 132 500 ₽.

2.5 Маша сберегает и откладывает примерно 20 % от дохода ежемесячно, что составляет 400 $ в месяц (эквивалент 22 800 ₽).

.jpg)

3. Отчет о чистой стоимости Активов и Пассивов

Примечание. Эта информация об активах основана на предоставленных вами сведениях. Проверьте правильность этой информации..jpg)

4. Ваше текущее распределение активов

Как видно из диаграммы, рекомендуется уменьшить долю наличных и криптовалюты и увеличить долю ценных бумаг с учетом ваших индивидуальных целей, профиля риска, возраста и горизонта инвестиций.

Собственный капитал в виде инвестиций в низкозатратные диверсифицированные фонды акций широкого рынка развитых стран и фонды облигаций с рейтингом ААА может обеспечить превосходную доходность с поправкой на инфляцию в долгосрочной перспективе.

Жилая недвижимость, в которой вы проживаете, автомобиль, личные украшения не считаются вашими инвестиционными активами.

Дима и Маша хотят получать пассивный доход (выйти на собственную частную раннюю «пенсию») в 55 лет.

Доход желателен до достижения 90 лет.

Семья считает необходимым также достичь другие цели:

- обучение ребенка в платном ВУЗе;

- покупка нового жилья через 15 лет;

- обновление автомобиля каждые 5 лет;

- ремонт в квартире – каждые 10 лет,

- строительство дачного домика – через год.

Детали анализа:

Активы, находящиеся под угрозой: квартира и автомобиль приобретены в кредит и под залог.

Предполагаемая нехватка средств на «Пассивный доход» для Димы: данные отсутствуют.

Предполагаемая нехватка средств на «Пассивный доход» для Маши: данные отсутствуют.

Предполагаемая нехватка средств на другие цели (обучение, ремонт, обновление жилья): данные отсутствуют.

Фонд «Форс-мажор»: не сформирован.

Супруги не имеют доверенностей.

Завещания отсутствуют.

Страхование (за исключением автомобиля) отсутствует.

6. Уточнение, конкретизация и оценка целей, расстановка приоритетов

7. Разработка главного пенсионного плана – фонда «Пассивный доход»

Разработка пенсионного плана (другие названия – фонд «Пассивный доход», частная пенсия – далее сокращенно ФПД) означает:- изучение и понимание вашей текущей ситуации;

- выбор альтернатив;

- принятие соответствующих мер сегодня.

Пока вы еще работаете, вы должны управлять своими финансами для достижения тех целей, которые вы считаете важными после выхода на пенсию. Это может включать в себя поддержание достигнутого уровня жизни, путешествия, обеды в лучших ресторанах и, возможно, дом для отдыха или лодку.

Пенсионное планирование должно начинаться задолго до выхода на пенсию.

Как правило, большинство людей не думают о выходе на пенсию, пока им не исполнится 40–50 лет. Это печально, потому что это обычно приводит к существенному снижению уровня пенсионного дохода. Чем раньше вы начнете, тем лучше будет ваше финансовое будущее.

Средства для достижения ваших целей могут поступать из нескольких источников: личные сбережения и инвестиции, сдача в аренду или продажа недвижимости, социальное обеспечение и другие доходы.

Анализ начинается с вашего текущего возраста и распространяется на ожидаемую продолжительность жизни. Он включает в себя все активы и все расходы, включая финансирование образования.

Когда дело доходит до планирования выхода на пенсию, люди склонны совершать три большие ошибки:

- Они начинают слишком поздно.

- Они откладывают слишком мало.

- Они инвестируют слишком консервативно.

Хотя это также может быть связано с насущными финансовыми потребностями, слишком часто все сводится к выбору образа жизни. Они лучше потратят сегодня, чем отложат на завтра.

Многие люди слишком консервативны в том, как они инвестируют свои пенсионные деньги. Дело в том, что они вкладывают слишком много в низкодоходные инструменты, например, вклады. Хотя вам никогда не следует спекулировать на чем-то столь же важном, как ваш пенсионный план, нет никакой необходимости полностью избегать риска.

Нет ничего плохого в том, чтобы следовать инвестиционной программе, которая сопряжена с разумным уровнем риска, при условии, что она приводит к соответственно более высокому уровню ожидаемой прибыли.

Чрезмерная осторожность может дорого обойтись в долгосрочной перспективе.

Действительно, низкая норма прибыли может иметь огромное влияние на долгосрочное накопление капитала и во многих случаях может означать разницу между тем, чтобы просто свести концы с концами или наслаждаться комфортной пенсией.Усугубление ошибок

Запуск накоплений слишком поздно.

Если бы вы начали пенсионную программу в возрасте 35 лет, откладывая 2000 долларов в год (это всего 166,6 USD в месяц), к 65 годам она выросла бы почти до 160 000 долларов, если бы вы инвестировали со средней нормой доходности 6%.Неплохо, учитывая, что ваши общие инвестиции из собственного кармана за эти 30 лет период составляют всего 60 000 долларов.

Но посмотрите, что вы получите в итоге, если начнете эту инвестиционную программу всего на 10 лет раньше, в возрасте 25 лет: те же самые 2000 долларов в год вырастут до более 309 000 долларов к тому времени, когда исполнится 65 лет. Подумайте об этом — добавив еще 20 000 долларов (это 2000 долларов в год в течение дополнительных 10 лет) вы можете почти удвоить конечную стоимость своих инвестиций!

Конечно, это не дополнительные 20 000 долларов удваивают ваши деньги; скорее, большую часть работы выполняют сложные проценты.

Запуск пенсионной программы в возрасте 25 лет.

Вы по-прежнему вкладываете ту же сумму денег, но поскольку ваши деньги работают усерднее, в итоге вы получаете гораздо больший доход. Конечно, когда вы стремитесь к более высокой доходности (как это было бы при переходе с 6% на 8%), это обычно означает, что вам также приходится брать на себя больше рисков.

Но это может оказаться не такой большой проблемой, потому что при планировании выхода на пенсию единственное, что у вас есть - это время (если только вы не начнете свой план поздно). И чем больше у вас времени, тем легче оправиться от этих временных рыночных неудач.

С другой стороны, если вы просто не можете мириться с более высокими рисками, которые сопровождают более высокую доходность, тогда держитесь подальше от инвестиций с более высоким риском.

Придерживайтесь более безопасных, низкодоходных ценных бумаг и найдите другой способ приумножить свои сбережения.

Например, каждый год вносите больше средств в свой план или увеличивайте продолжительность инвестиционного периода.

Единственный другой вариант — и не особенно привлекательный —это принять вероятность того, что вы не сможете накопить столько денег, сколько думали, и поэтому вам придется смириться с более низким уровнем жизни на пенсии.

При прочих равных условиях должно быть ясно, что чем больше вы откладываете каждый год, тем больше у вас будет на пенсии. Откладывая 4000 долларов в год ($333,3 в месяц), а не 2000 долларов и при выходе на пенсию у вас будет как минимум в два раза больше денег.Совокупное влияние этих трех переменных показано в ПРИМЕРЕ.

Обратите внимание, что сочетание этих трех факторов определяет сумму, которую вы будете иметь при выходе на пенсию.

Вывод

Ресурсы, доступные для достижения целей

Свободный денежный поток

Свободный денежный поток – это сумма, которая остается после вычета всех расходов из ваших доходов:СДП = ∑доходов - ∑расходов

К сожалению, большинство людей имеют отрицательный денежный поток.

Это когда расходы превышают доходы, что приводит к кредитам и как результат бедность или бег по кругу - «крысиные бега» (Роберт Кийосаки), для нас понятнее "как белка в колесе". Это происходит потому, что попросту не ведется счет деньгам. Все знают крылатую фразу «Жить по средствам», но мало кто ей придерживается.Поэтому на начальном этапе, прежде чем приступать к инвестициям или накоплениям, важно сформировать свободный денежный поток. Для этого необходимо четко понимать уровень ваших доходов и расходов. Если вы получили отрицательный денежный поток, то стоит серьезно задуматься над тем, чтобы или увеличить ваши доходы, или оптимизировать расходы.

Цель составления бюджета

Установить расходы на уровне, позволяющем вам иметь разумный уровень жизни и продвигаться к достижению ваших долгосрочных целей.Сокращение сбережений и инвестиций или увеличение долга снижает чистую стоимость Активов. Люди, которые используют этот подход, живут не по средствам.

.jpg "Свободный денежный поток")

Далее в расчетах создаем общий семейный (на двух человек) пенсионный фонд «Пассивный доход» («ФПД»).

Чтобы узнать сумму на 1 человека общую сумму нужно разделить на 2.

8. Предварительные выводы

Результаты иллюстрации фонда «Пассивный доход (пенсионный капитал)»:»")

Синяя линия – это план, как должно быть, а серая линия – что получается по факту исходя из первоначальных данных и пожеланий семьи (таблица 1).

Похоже, у вас могут закончиться деньги до 65 лет.

Кроме того, не будут достигнуты и другие цели – обучение, расширение жилплощади, обновление автомобиля и т.д. (таблица 3).

Опять же по заданным первоначальным параметрам: норма сбережений (только 20% и только у жены), возраст выхода на «пенсию» (55 лет) и желаемый размер этого самого пассивного дохода (по 700 USD на каждого до 95 лет) следовало бы действовать так:

Дополнительное собеседование

Прогноз пенсионных доходов и потребностей (фонд "Пассивный доход") (вариант 2)

.jpg "Прогноз пенсионных доходов и потребностей (фонд \"Пассивный доход\") (вариант 2)")

Этот рабочий лист показывает, как Дмитрий и Мария оценили свой пенсионный доход и определили сумму инвестиционных активов, которые они должны накопить, чтобы достичь своих пенсионных целей.

Исходя из предполагаемых расходов домохозяйства дополнительный необходимый годовой дефицит составляет 25440 долларов в год.

Чтобы добиться цели и желаемого пассивного дохода (“частной пенсии”): нужно откладывать 19.663 доллара в год - половину своего немаленького дохода - и инвестировать их по средней годовой ставке 8% в год следующие 25 лет.

Если они смогут это сделать, то через 25 лет у них будет фонд “Пассивный доход” в размере 1.437.360 долларов.

Все, что написано в рабочем листе (таблице выше), это сколько денег вам понадобится, а не то, как их получить, здесь важно эффективное и дисциплинированное управление вашими личными сбережениями и инвестициями.

Как видим, из заданных первоначальных пожеланий и текущей ситуации достижение цели “Пассивный доход” крайне сложно и практически не выполнимо.

Может стать даже немножечко грустно, но выход есть всегда!

Решение

Диапазон возможных вариантов, которые вы могли бы рассмотреть для улучшения своей ситуации, включает следующее:- Увеличить размер или доходность ваших инвестиций. Увеличьте норму сбережений у мужа и жены.

- Сократить свои потребности в пенсионных расходах.

- Отсрочить выход на пенсию на несколько лет.

- Объедините любое из вышеперечисленных и понизьте требования для каждого.

Что если я смогу:

- Сократить расходы и сберегать больше на 10%

- Увеличу свой доход на 10 % (найду подработку, сдам в аренду дачу и т.п.)

- Отложу выход на пассивный доход до 65 лет

- Продам свое жилье и перееду в меньшей на 30% площади в 65 лет

9. Меняем первоначальные планы и ищем подходящие варианты достижения целей.

Вариант 1. Более поздний выход на пенсию и увеличение нормы сбережений.

Какую сумму нужно ежегодно семье накапливать в фонд «Пассивный доход», если запланировать выход на пенсию не в 55, а в 60 лет и ежемесячно инвестировать по 25 % от дохода и мужа и жены с годовой доходностью 6 % при инфляции 3 %?

При таком подходе цель фонда «Пассивный доход» – выполнима!

Синяя линия уходит вверх за 100 лет, значит при таком подходе средства не закончатся!

Примечание. Здесь цифры указаны в USD из расчета на 1 человека.

Однако при таком подходе – ежегодно семья сберегает $11 561 ($963 в месяц) и приумножает капитал с реальной доходностью всего 3 % годовых (6 % минус 3 % инфляция) – не будут выполнены другие цели.

Решение

Вариант 2. Увеличиваем доходность инвестиций, принимая на себя больший риск с учетом индивидуального риск-профиля и горизонта инвестиций. Пересматриваем приоритетность и достижимость целей.

Так как по результатам тестирования мы выяснили, что профиль инвестора «Умеренный», а срок некоторых целей – более 15 лет, допустимо использование более доходных, но и рискованных инструментов – фондов акций (БПИФ, ETF), увеличив их долю в портфеле.

Уменьшив при этом долю Депозитов и наличных.

Рекомендуется также пересмотреть структуру сбережений и Активов («заставьте Ваши деньги работать»).

- В первую очередь избавиться от «дорогих» денег – кредитов и долгов.

- Сформировать финансовую подушку безопасности – фонд «Форс-мажор»

- Уменьшить долю наличных денег и криптовалюты, направив их в более доходные инструменты – фонды акций и облигаций.

- На семейном совете решить вопрос о «токсичных», требующих денег и неиспользуемых Активах – например, нужен ли Вам такой дорогой автомобиль, да еще и в кредит и пустующий дачный участок.

- Составить письменный план действий со сроками и стараться придерживаться его.

Эти пункты могут быть выполнены как самостоятельно, так и в ходе этого планирования.

10. Окончательный расчет и оценка целей.

- Увеличить горизонт.

- Найти способ увеличить СДП.

- Сократить стоимость цели.

ВАЖНО!

Не стоит пытаться увеличивать и принимать не соответствующий Вам риск инвестиций! В данном случае большая вероятность того, что цель точно не будет достигнута.

11. Фонд «Форс-мажор»

Наличие иждивенцев ______

Дети ______

Собственное жилье ______

Имеющиеся риски работы ______

Состояние здоровья ______

Жизненный цикл ______

В данном разделе стоит рассмотреть все риски, присущие Вашей текущие жизненной ситуации. От них зависит размер Вашего фонда «Форс-мажор».

Обычно он составляет от 6 до 12 среднемесячных трат семьи.

Фонд «Форс-мажор» можно хранить в:

Банковский депозит – копилка в рублях (резерв).

Копилка будет использоваться одновременно и резервом, и промежуточным звеном для накопления там определенных сумм, за счет регулярных пополнений от зарплаты, для последующего инвестирования. Например, раз в год можно снимать эти накопленные средства сверх резерва и направлять на инвестирование.

В качестве Копилки рекомендую использовать рублевый банковский депозит с возможностью частичного снятия и пополнения в банках с гос. участием. За доходностью гнаться не нужно, главное чтобы деньги были ликвидны, ну и хоть как-то работали и частично покрывали инфляцию.

Банковский депозит – копилка в долларах (резерв).

В качестве резервного капитала для валюты также рекомендую использовать валютный пополняемый и снимаемый депозит на 1 год. Основная цель - чтобы эти деньги были максимально ликвидны с возможностью частичного снятия и пополнения.

Справочно. При расходах в ________ RUB в месяц, резерв в ______ RUB (_____$ + ______ RUB) хватит на 10 месяцев комфортной жизни, даже при отсутствии доходов (потеря работы, болезнь).

12. Финансовые цели уточненные

.jpg)

13. Инвестиции

Распределение Активов (asset allocation) рекомендуется произвести в соответствии с профилем риска, целями, временным горизонтом, не забывая про диверсификацию по:

- Активам;

- Валютам;

- Странам;

- От $500.000 – брокерам в разных юрисдикциях.

Существуют разные стратегии, рекомендую рассмотреть пассивные инвестиции в низкозатратные индексные фонды широкого рынка развитых стран.

14. Рекомендации по реализации финансового плана

Для реализации финансового плана необходимо:

Во-первых, рекомендую выделить _____ $ и ______ руб. в резервный капитал. Разместить эти средства в одном банков (самом удобном для вас) с возможностью частичного снятия и пополнения.Во-вторых, открыть брокерский счет у надежного брокера и сформировать инвестиционный портфель для более эффективного роста капитала, нежели текущее размещение в банке под 1-3%. Помощь по открытию банковского и брокерского счетов входит в стоимость разработки ЛФП.

В-третьих, с апреля месяца начать сдавать квартиру за ______ руб., которая досталась от родителей жены и сейчас простаивает. Продавать квартиру не рекомендую, т. к. у вас подрастает ребенок и она достанется как наследство. В плане заложено что эта квартира будет сдаваться все 20 лет и перейдет дочери Оксане, когда ей будет 23 года и она захочет жить отдельно.

В-четвертых, для регулярных инвестиций открыть накопительные счета под каждую цель и ежемесячно пополнять на _______ $, который остается между доходами и расходами. Эта программа является основной для создания капитала на пенсию (донд “Пассивный доход”), поэтому рекомендую ее придерживаться.

В-пятых, сразу распределять годовой бонус (внеплановые премии) в размере ___________ р.: _________ р. идет на будущий отпуск, остальная идет в резерв на покрытие доп. расходов на крупные покупки и резерв на Инвестиционную программу.

И наконец, увеличить сумму ежемесячных инвестиций до ______$ в начале 2023 года. Это значительно увеличит скорость достижения основной цели по пассивному доходу.

Данный план следует рассматривать как ориентир на пути к достижению Ваших финансовых целей.

Расчеты построены на основе текущей финансовой ситуации, а также прогнозируемых изменений в доходах/расходах, активах/пассивах. Любые изменения доходов в большую сторону, соответственно, увеличивают шанс реализовать все поставленные цели полностью и в срок.

Каждый год рекомендую обращаться ко мне и производить ребалансировку инвестиционных портфелей, исходя из текущей финансовой ситуации.

15. Моделирование Монте-Карло.

Моделирование по методу Монте-Карло — это один из способов визуализировать влияние непредсказуемой волатильности финансового рынка на ваш пенсионный план. Его суть заключается в генерации большого числа случайных исходов на основе входных параметров и последующем анализе их распределения, что позволяет наглядно представить спектр вероятных исходов и сделать более конкретные выводы о реалистичности заложенных инвестором в свой финансовый план параметров.Хотя моделирование методом Монте-Карло не может предсказать ваше финансовое будущее, оно может помочь вам проиллюстрировать некоторые из многих возможных гипотетических результатов.

Как планируете расходовать фонд «Пассивный доход» - полностью или передать его наследникам?

- полностью расходовать «в ноль» без остатка

или

- безопасно изымать часть средств и основной капитал передать наследникам.

Безопасная ставка ежегодного снятия средств SWR

Известно исследование Trinity study, в рамках которого был проанализирован портфель из американских акций и облигаций (50/50) на 30-летних периодах с целью выяснить безопасную ставку ежегодного снятия средств (safe withdrawal rate, SWR). То есть такую, при которой портфель не исчерпал себя раньше конца 30-летнего периода. Результатом были 4%, которые сегодня популяризированы в качестве rule of thumb и часто используются будущими пенсионерами для финансового планирования.Метод моделирования Монте-Карло в планировании пенсии

Позволяет проверить и уточнить личный финансовый план путем генерации тысяч случайных портфелей и анализа полученных данных. Позволяет проверить ставку безопасного снятия средств при заданных начальной сумме, доходности и риске, или уточнить сроки накопления целевого капитала.Позволяет протестировать как минимум три сценария:

- «выживаемость» фонда «Пассивный доход» к концу срока при указанных ежегодных изъятиях (для этого целью ставится 0 или более комфортная для инвестора сумма);

- способность фонда не уменьшаться в стоимости при указанных ежегодных изъятиях (для этого целью ставится начальная сумма капитала);

- вероятность накопления целевой суммы за указанный период при указанных ежегодных пополнениях (для этого целью ставится желаемый конечный размер капитала).

Стандартное отклонение

Смоделированный уровень волатильности на будущих финансовых рынках представлен значением стандартного отклонения. Оно используется в моделировании Монте-Карло, чтобы показать, насколько сильно нормы доходности могут меняться из года в год.

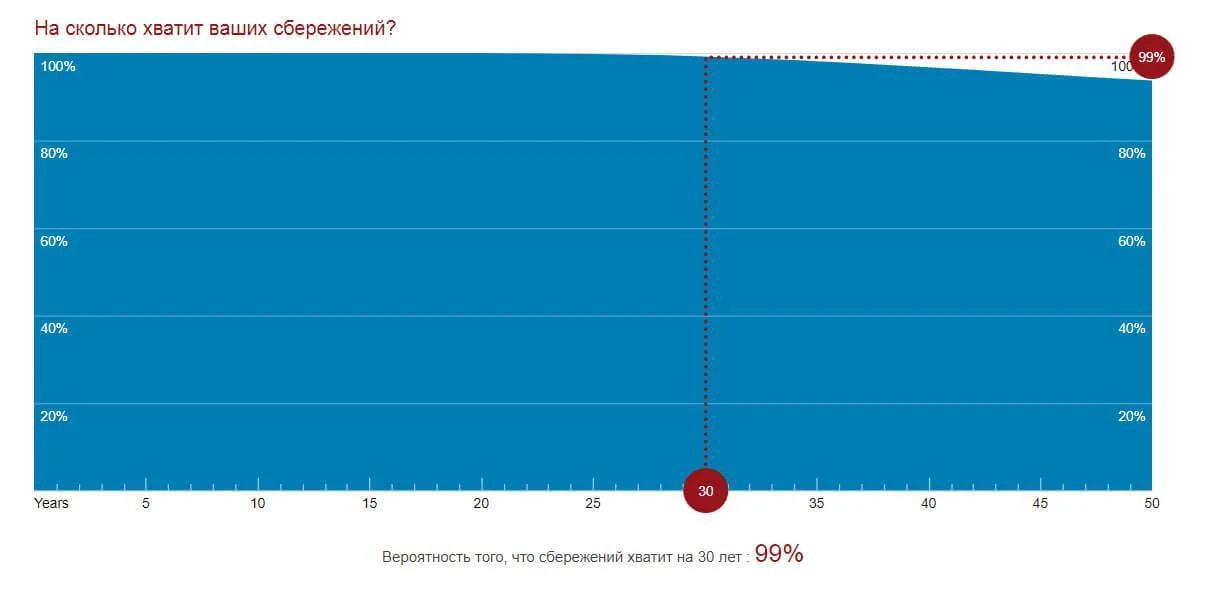

Эта диаграмма предназначена для того, чтобы дать вам лучшее представление о том, как надолго может хватить ваших сбережений после выхода на пенсию.

Горизонтальная ось показывает «годы с сегодняшнего дня», а вертикальная ось показывает вероятность того, что баланс ваших сбережений превысит 0 долларов США.

Вероятность того, что у вас все еще останутся сбережения, обозначена высотой синей области.

Красная пунктирная линия показывает вероятность того, что у вас еще останутся сбережения по цели, которую вы указали.Вероятность успеха вашего плана - 99%.

Это указывает на реальность достижения пенсионных целей.

Процент выше 70 в конце ожидаемой продолжительности жизни является признаком того, что основной пенсионный план предлагает значительную вероятность успеха даже в нестабильных рыночных условиях.ВАЖНО: Прогнозы или другая информация, генерируемая Персональным финансовым планом в отношении вероятности различных результатов инвестирования, носят гипотетический характер, не отражает фактических результатов инвестирования и не являются гарантией будущих результатов.

Регулярно контролируйте свой план.

Изменения в допущениях могут оказать существенное влияние на результаты этого плана. Это моделирование пенсионного обеспечения по методу Монте-Карло иллюстрирует возможные изменения в росте и/или истощении пенсионного капитала в непредсказуемых будущих условиях.16. Динамический анализ поведения

Ключевой вопрос для большинства людей: «Что на самом деле нужно, чтобы выйти на пенсию обеспеченным?»Традиционные иллюстрации выхода на пенсию являются статичными, то есть они предполагают, что темпы инфляции и доходность инвестиций постоянны во всех расчетах. Статические иллюстрации дают хорошее представление об общих концепциях выхода на пенсию и являются репрезентативными, если каждый год близок к среднему. Конечно, в реальной жизни темпы инфляции и доходности могут значительно колебаться.

Представляя влияние рыночной неопределенности, моделирование по методу Монте-Карло выполняет все расчеты для иллюстрации выхода на пенсию, но случайным образом изменяет нормы прибыли на инвестиции каждый год. Проводятся тысячи таких испытаний, каждое из которых представляет собой потенциальный выход на пенсию с уникальным набором доходов от инвестиций. Чем больше процент успешных испытаний Монте-Карло, тем лучше пенсионные планы выдерживают меняющиеся условия финансового рынка.

В реальном мире меняющиеся финансовые рынки — не единственные факторы, влияющие на пенсионное обеспечение. Люди могут и действительно реагируют разумно на условия финансового рынка по мере их возникновения.

Когда пенсионные инвестиции не растут, как планировалось, люди могут изменить свои планы и действия, возможно, уйдя на пенсию позже или временно потратив меньше в какой-то момент выхода на пенсию.

Динамический анализ поведения вводит разумные ответы, используя активную симуляцию Монте-Карло. Проводятся тысячи рандомных испытаний, и в испытаниях, в которых развиваются неблагоприятные условия, пенсионный возраст и/или уровни расходов изменяются для моделирования разумных финансовых решений.

Полученные иллюстрации показывают показатели успешности для разных пенсионных возрастов и соответствующие уровни расходов. Эти результаты анализа могут помочь показать, насколько надежен пенсионный план, когда в него вносятся коррективы в ответ на финансовые изменения.

Рациональные люди будут реагировать на изменение финансовых условий, чтобы защитить свою финансовую безопасность.

Тщательное обучение и подготовка к безопасному выходу на пенсию требуют понимания потенциальных последствий будущей неопределенности рынка и готовности реагировать соответствующим образом.

Динамический анализ поведения — это метод, учитывающий разумные корректировки пенсионного возраста и уровня расходов в ответ на доход от инвестиций.

Пенсионное решение

Оценка пенсионного возраста, чтобы понять, насколько он оправдан с финансовой точки зрения, начинается с трех вопросов, призванных гарантировать, что пенсионных сбережений хватит на всю жизнь.Сколько сбережений нужно будет тратить в каждый пенсионный год?

Какой процент пенсионных инвестиций необходимо снять в первый год выхода на пенсию?

Каков последний допустимый возраст выхода на пенсию?

Расходы за первый год используются для определения того, достаточно ли инвестиционных активов для безопасного вывода средств в течение всего периода выхода на пенсию. Доход из таких источников, как социальное обеспечение или госпенсии, вычитается из потребности в пенсионных расходах.Этот вывод, если рассматривать его как процент от общих активов, может указывать на готовность выйти на пенсию. Проценты ниже определенного числа (обычно около 4 %) можно считать безопасным начальным коэффициентом вывода средств.

Например, если в пенсионном возрасте общие активы составляют 1 000 000 долларов, то в первый год выхода на пенсию допустимо изъятие 40 000 долларов (4 %) (3333$ в месяц).

Чтобы оценить пенсионный возраст в испытании, сумма снятия средств в этом году сравнивается с накопленными пенсионными активами. Если соотношение меньше максимально допустимого процента вывода, пробная версия позволяет выйти на пенсию.

Если нет, модель откладывает выход на пенсию до тех пор, пока коэффициент выхода не станет приемлемым или пока не будет достигнут максимально допустимый пенсионный возраст.

Уровни годовых пенсионных расходов

Определение уровня годовых пенсионных расходов начинается с трех вопросов.

- Сколько желательно пенсионных расходов?

- Сколько нужно для покрытия потребностей?

- Какой максимальный процент активов, которые можно вывести за один год?

Модель расчета всегда пытается поддерживать желаемый уровень расходов. Однако, если активы не будут поддерживать этот уровень, снятие средств будет сокращено с учетом следующих ограничений:1. Расходы никогда не будут больше желаемой суммы.

2. Расходы никогда не будут меньше необходимой суммы. Примечание: обе эти суммы будут ежегодно увеличиваться с учетом инфляции.

3. Вывод из активов никогда не будет выше максимального процента.

Последний пункт нуждается в небольшом пояснении. По мере того, как человек приближается к ожидаемой продолжительности жизни, разумно потратить часть активов, если это необходимо. Из-за этого процент активов, которые можно вывести, также увеличивается с возрастом: в первый год выхода на пенсию это «безопасная» ставка, а потом может и быть больше.17. Устойчивость пенсионного дохода и переменные расходы

Пенсионные инвестиции (личный “пенсионный фонд”) часто являются наиболее важным источником финансирования расходов пенсионеров. Ключом к надежному потоку этих критически важных средств на протяжении всего выхода на пенсию является стратегия, позволяющая избегать слишком больших сумм изъятия пенсионных накоплений в течение одного года.Расчеты переменных расходов вносят коррективы в каждый год моделирования, когда потребуются изъятия, превышающие лимит ставки для этого года. Это может произойти, когда инвестиционные активы не растут, как ожидалось, или когда инфляция выше ожидаемой.

Оценка цели

Успешное планирование своего будущего может потребовать признания того, что в некоторых ситуациях вы не сможете достичь всех своих финансовых целей, на которые надеетесь. Приоритеты различных финансовых целей и оценка влияния этих расходов на вашу долгосрочную финансовую стабильность могут помочь вам и вашему консультанту в планировании и управлении вашими решениями о расходах.Чтобы создать оптимальный план, весь ваш текущий финансовый план может быть пересчитан несколько раз, исключая расходы, связанные с низкими приоритетами ваших целей. Иллюстрация начинается с включения только элементов с наивысшим приоритетом; ваши пенсионные расходы и другие цели, которые вы считаете важными. Последовательно включаются цели, определенные как первичные, вторичные и необязательные.

18. Анализ пенсионного капитала — что, если?

Анализ начинается с вашего текущего возраста и распространяется на ожидаемую продолжительность жизни. Он включает в себя все активы, все расходы, оценки доходов и расходов, госпенсии.Здесь мы рассмотрим несколько вариантов и смоделируем вероятность:

1. Увеличить возраст выхода на пенсию.

2. Увеличить сумму сбережений.

3. Уменьшить сумму пенсионных выплат.

4. Совместить несколько условий.

Уровень успеха: ____ %Допущения, измененные по сравнению с исходным отчетом:

Ежегодные дополнения – плюс доп. взносы 6500 долларов США

Ежегодные дополнения – плюс доп. взносы 9500 долларов США

20. Страхование

Страхование жизни

Несмотря на важность страхования жизни для надежного финансового планирования, многие люди откладывают решение о страховке. Это происходит отчасти потому, что страхование жизни ассоциируется у многих людей с чем-то неприятным, а именно со смертью. Люди не любят говорить о смерти или вещах, связанных с ней, поэтому они часто откладывают рассмотрение своих потребностей в страховании жизни.Финансовая защита иждивенцев:

Страхование жизни обеспечивает финансовую подушку для ваших иждивенцев, предоставляя им определенную сумму денег после вашей смерти, которую они могут использовать для многих целей. Первый вопрос, который следует задать при рассмотрении вопроса о покупке страхования жизни, заключается в том, нужно ли вам это. Не у всех так. Например, ваш супруг может использовать ваши доходы от страхования жизни, чтобы погасить ипотеку за ваш дом, чтобы ваша семья могла продолжать комфортно жить в нем, или отложить средства на обучение вашего ребенка.Защита от кредиторов:

Полис страхования жизни может быть структурирован таким образом, что пособия в случае смерти выплачиваются непосредственно названному бенефициару, а не рассматриваются как часть вашего имущества. Это означает, что даже если у вас есть неоплаченные счета и долги на момент вашей смерти, кредиторы не могут требовать выплаты денежных пособий по вашему полису страхования жизни, который обеспечивает дополнительную финансовую защиту ваших иждивенцев.Необходимо ответить на несколько вопросов:

1. Вам нужно страхование жизни?

2. Если да, то сколько на страхование жизни вам нужно?

Первый метод “кратного дохода” берет ваш валовой годовой доход и умножает его на некоторое выбранное (часто произвольное) число, чтобы получить оценку адекватного страхового покрытия жизни. Эмпирическое правило, используемое многими страховыми агентами, заключается в том, что ваше страховое покрытие должно в 5-10 раз превышать ваш текущий годовой доход.Дмитрий в настоящее время зарабатывает 24.000 долларов в год. Используя метод множителя заработка, ему может потребоваться страхование жизни на сумму от 120.000 до 240.000 долларов.

Второй метод “анализа потребностей”:

Шаг 1. Оцените имеющиеся экономические ресурсы.

Доход, необходимый для поддержания адекватного уровня жизни+Дополнительные расходы, если основной кормилец умирает+Основные потребности иждивенцев+Ликвидация долговШаг 2. Определите все финансовые ресурсы, которые будут доступны после смерти, в том числе существующие выплаты по страховке жизни и фонд “Пенсионный (Пассивный доход)”.

Сбережения и инвестиции+Доход от страховки в связи с потерей кормильца+Годовой доход пережившего супруга+Другие ежегодные пенсии и программы распределения прибыли.Шаг 3. Сумма, которая может потребоваться для страхование жизни, чтобы защитить свою семью = вычтите имеющиеся ресурсы (1) из суммы (2), необходимой для определения объема дополнительного страхования жизни.

Другими словами, вычтите общее количество доступных ресурсов из общего количества, необходимого для удовлетворения всех финансовых целей семьи. Если имеющиеся ресурсы превышают предполагаемые потребности, страхование жизни не требуется.***

Я, как финансовый советник, не рекомендую пользоваться ИСЖ, НСЖ (инвестиционное и накопительное страхование жизни), «unit-linked» (английский метод страхования) по причине неприлично больших комиссий.

***

Выживший супруг нуждается в анализе

В случае преждевременной смерти оставшиеся в живых могут остаться без дохода домохозяйства, необходимого для поддержания их нынешнего образа жизни. Страхование жизни рекомендуется в размере, который обеспечит достаточный текущий доход, а также покроет неотложные потребности, такие как окончательные расходы.Страхование здоровья

Инвалидность из-за болезни или травмы может разрушить ваши финансовые планы. В то время, когда вы не можете зарабатывать на жизнь, расходы на домашнее хозяйство могут увеличиться, а ваш доход уменьшится. Вы можете быть вынуждены исчерпать средства, которые могли бы быть сохранены для ваших пенсионных лет. Как правило, цель страхования от нетрудоспособности состоит в том, чтобы заменить заработок застрахованного работника и позволить вам и вашей семье вести текущий образ жизни. Исходя из вашей текущей ситуации, вам нужно будет заменить следующий доход, если вы были инвалидом.Yuri Kawalenja, специалист по финансовому планированию, |